1. 疫情背景下核酸检测企业业绩与应收账款问题凸显

1.1 疫情推动核酸检测业务爆发式增长

疫情初期,全国范围内对核酸检测的需求迅速攀升,直接带动了相关企业的业务量激增。大量检测机构在短时间内实现了收入的大幅增长,部分企业甚至出现三位数的营收增幅。这种增长势头让许多企业在短期内获得了可观的利润。

1.2 应收账款规模远超净利润,引发财务风险

尽管收入快速增长,但很多企业的应收账款却呈现出“跑得比利润快”的现象。部分企业应收账款金额已经超过了同期的净利润水平,这导致企业现金流紧张,资金周转压力显著增加。一些企业虽然账面盈利,但实际可支配资金却面临短缺。

1.3 多家头部企业应收账款占收入比例异常高

像兰卫医学、凯普生物、达安基因等知名检测企业,其应收账款规模远高于净利润。数据显示,这些企业的应收账款甚至达到净利润的三倍以上。这种现象不仅影响了企业的运营效率,也暴露出企业在回款管理上的短板。

2. 核酸检测企业应收账款激增的原因分析

2.1 政府采购延迟与回款周期延长

疫情初期,政府作为主要采购方,承担了大量核酸检测任务。然而,由于审批流程复杂、资金拨付滞后,很多企业的回款周期被拉长。部分地方政府在支付检测费用时存在延迟现象,导致企业账面上虽有收入,但实际到账资金却迟迟不到位。

2.2 企业为扩大市场份额放宽信用政策

为了抢占市场,一些核酸检测企业选择放宽信用条件,允许客户延期付款。这种做法虽然短期内提升了业务量,但也加剧了应收账款的积累。企业在追求规模扩张的同时,忽视了对回款风险的有效控制,最终导致账款积压。

2.3 检测费用结算流程复杂导致账期延长

核酸检测涉及多个环节,包括样本采集、运输、检测、报告出具等,每个环节都可能影响结算进度。尤其是公立医院和基层医疗机构,其内部财务流程繁琐,审批层级多,进一步拉长了账期。企业在面对复杂的结算体系时,往往难以及时收回款项。

3. 核酸检测费用的会计处理规范与实务操作

3.1 企业支付员工核酸检测费用的会计入账方法

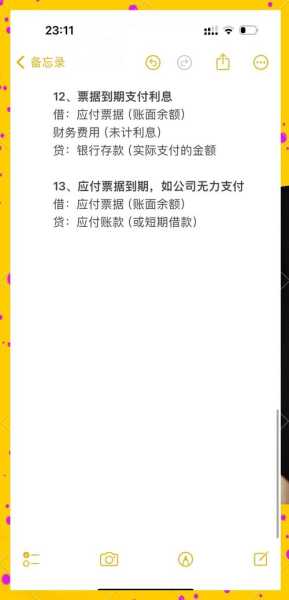

企业在为员工支付核酸检测费用时,需要按照财务制度进行规范入账。这部分费用通常归类为管理费用中的防疫费科目,用于体现企业对员工健康保障的支持。会计分录应为:借方记入“管理费用——防疫费”,贷方则根据支付方式记录“银行存款”或“现金”。这样的处理方式既符合会计准则,又能清晰反映企业的支出结构。

3.2 医疗机构提供服务的收入确认原则

医疗机构在提供核酸检测服务时,需根据《企业会计准则》确认收入。通常情况下,收入应在服务完成并取得收款权利时确认。对于已签订合同的项目,应按照合同约定的结算周期和付款条件进行收入确认。同时,需注意区分预收款项与实际收入,避免提前确认收入导致财务数据失真。

3.3 财务报表中核酸检测费用的披露要求

企业在编制财务报表时,需对核酸检测相关费用进行充分披露。包括但不限于费用总额、费用构成、费用支付方式以及相关的税务影响等。特别是在资产负债表中,应明确列示应收账款的金额及其账龄分布,以便投资者和监管机构全面了解企业的财务状况。此外,利润表中也应单独列示与核酸检测相关的成本和费用,提升信息透明度。

4. 应收账款管理对企业现金流与税务的影响

4.1 高额应收账款对现金流造成的压力

企业如果应收账款规模过大,会直接导致现金流紧张。即使收入数据亮眼,但资金无法及时回笼,企业可能面临短期资金链断裂的风险。尤其是在核酸检测业务高峰期,企业需要大量资金投入设备、人力和运营成本,而应收账款未能及时回收,会进一步加剧资金压力。这种状况下,企业即便有利润,也可能因为缺乏流动性而难以维持正常运转。

4.2 利润与现金流不匹配带来的财务困境

很多核酸检测企业在疫情期间实现了净利润增长,但与此同时,应收账款却远超净利润水平。这种利润与现金流的严重脱节,会让企业陷入“有利润无现金”的困境。利润是会计上的概念,而现金流才是企业真实的生命线。如果企业不能有效管理应收账款,就可能在账面上看起来盈利,实际上却无力支付日常开支或偿还债务。

4.3 隐匿收入、延迟确认收入等涉税风险

部分企业为了美化财务报表,可能会采取隐匿收入或延迟确认收入的方式,以降低当期应纳税所得额。这种做法虽然短期内能减少税负,但长期来看容易引发税务稽查风险。一旦被发现存在虚增或隐瞒收入的行为,企业将面临补税、罚款甚至刑事责任。此外,若应收账款无法收回,还可能影响税前扣除,导致多缴所得税,进一步加重企业负担。

5. 核酸检测企业未来增长路径与业务转型

5.1 从新冠检测向特检业务拓展

核酸检测企业在疫情中迅速崛起,但随着疫情常态化,单纯依赖新冠检测的商业模式面临挑战。企业需要寻找新的增长点,而特检业务成为重要方向。特检指的是利用基因、质谱、病理等先进技术,为客户提供更精准、更广泛的疾病检测服务。这类业务不仅技术门槛高,而且市场需求稳定,有助于企业实现长期发展。

5.2 基因、质谱与病理技术平台的应用前景

基因检测、质谱分析和病理诊断是当前医疗科技发展的前沿领域,具有广阔的市场潜力。核酸检测企业可以依托自身在分子生物学和实验室运营方面的经验,快速切入这些领域。例如,通过基因测序技术,企业可以提供肿瘤早筛、遗传病筛查等服务;借助质谱技术,可开展代谢疾病检测;而病理分析则能提升疾病诊断的准确性。这些技术平台的搭建,将为企业带来持续的技术优势和利润增长点。

5.3 通过多元化业务降低对单一检测项目的依赖

过去几年,核酸检测企业高度依赖新冠检测业务,导致收入结构单一,抗风险能力较弱。未来,企业应加快业务转型,推动多元化发展。除了特检业务外,还可以探索慢性病管理、健康管理、个性化医疗等新赛道。通过构建多维度的服务体系,企业不仅能减少对单一市场的依赖,还能增强整体盈利能力,提高市场竞争力。

6. 应收账款坏账处理与财税政策应对策略

6.1 依据财税〔2009〕57号文件处理坏账损失

企业在经营过程中,应收账款长期无法收回的情况时有发生。根据财税〔2009〕57号文件规定,如果债务人逾期三年未清偿,并且有确凿证据证明其无力偿还,除贷款类债权外的应收款项,可以作为坏账损失进行税前扣除。这一政策为企业提供了合法处理坏账的路径,有助于减轻税务负担,同时提升财务报表的准确性。

6.2 建立健全应收账款催收与核销机制

面对应收账款高企的问题,企业需要建立完善的催收和核销机制。通过设立专门的财务催收团队,定期跟进欠款客户,及时了解还款进度。对于长期拖欠的款项,应制定清晰的核销流程,确保在符合政策的前提下,合理处理坏账问题。同时,加强与客户的沟通,推动回款效率,降低资金占用风险。

6.3 加强内部审计与合规管理以防范风险

应收账款管理不仅是财务问题,更是企业整体运营的重要环节。企业应强化内部审计制度,定期检查应收账款的账龄、回收情况及会计处理是否合规。通过严格的内部控制,防范隐匿收入、延迟确认收入等行为,避免因财务不规范而引发税务稽查风险。合规管理不仅有助于提升企业信誉,还能为未来的融资和发展奠定坚实基础。

本文系作者个人观点,不代表本站立场,转载请注明出处!